El pasado 2 de agosto se publicó en la Gaceta Oficial de la República de Cuba la Resolución 111/2023 del Banco Central de Cuba (BCC), que contiene las normas bancarias sobre límites para los cobros y pagos en efectivo en moneda nacional, su depósito, extracción y tenencia.

Se trata de incrementar la bancarización de las operaciones, a través de los canales electrónicos de pago, adoptar las acciones que aseguren su implementación y viabilicen los procesos de cobros y pagos, dinamizando las finanzas de todos los actores económicos y su relación con la población, como plantea la norma.

Este proceso no es nuevo. A nivel internacional, en la década de 1970, se introdujo la transferencia de fondos monetarios vía electrónica.

En la segunda mitad de la década de los 90 se comenzaron a dar los primeros pasos para introducir los pagos electrónicos en Cuba. Fue el turismo pionero en las transacciones por esta vía, cuando se creó Fincimex, como sociedad privada cubana, en 1995, y se comenzaron a utilizar las tarjetas internacionales en los servicios del turismo internacional.

En 1997 se creó el sistema de tarjetas red y de cajeros automáticos, y en esa fecha se comenzó a desplegar el primer sistema banco-cliente, llamado Virtual Bandec, que permitió a los clientes realizar sus operaciones desde sus propias oficinas. La gran mayoría de estos sistemas fueron desarrollados por especialistas cubanos.

También la empresa Citmatel, precursora en la provisión de servicios masivos de internet y del comercio electrónico en el país, a inicios de los 2000 estableció las transacciones bancarias por estos canales, y apostó por fortalecer la seguridad, estabilidad de los servicios y despliegue de plataformas tecnológicas.

En febrero de 2015 comenzó sus operaciones la pasarela de pago Transfermóvil, que luego de cinco años y medio alcanzó el primer millón de usuarios, el 3 de septiembre de 2020.

Rosario Izaguirre Fuentes, una trabajadora por cuenta propia, clienta del Banco Popular de Ahorro, de Villa Clara, fue la usuaria un millón. Hoy esa plataforma tiene 4,37 millones de usuarios. Así, desde la comodidad del hogar se pueden pagar servicios como el teléfono, la electricidad, el gas y otros, sin tener que hacer colas y transportarse a las oficinas comerciales.

Estas posibilidades y muchas más nos brinda la bancarización, proceso impulsado por el Gobierno revolucionario, en el interés de ofrecer mayores facilidades y calidad de vida a los cubanos, y mejoras a la economía nacional.

ALGUNOS AVANCES Y RESULTADOS A LA VISTA

Las transacciones electrónicas se posicionan como una opción cada vez más utilizada por los cubanos.

Es un propósito cambiar la matriz del flujo monetario, de efectivo –que prevalece hoy– a canales digitales, y también disminuir la afluencia de personas a las sucursales bancarias y centros que ofrecen servicios.

De forma complementaria, está contribuyendo a organizar otros procesos en las entidades y actividades económicas del país.

Estas prácticas, que han tenido una aplicación cada vez mayor en otros países, en nuestro caso tienen una relación directa con las transformaciones asociadas a la actualización del Modelo económico y social cubano de desarrollo socialista y la transformación digital en curso.

Un primer resultado es la interacción que se ha logrado entre las instituciones financieras, del comercio y los servicios, y de estas con la población, a través de la comunicación mediática, institucional e interpersonal, que ha permitido conocer sus opiniones e inquietudes, mayor acceso a productos y servicios, el desarrollo en las personas de habilidades y competencias, y crear motivaciones en el uso de las plataformas y canales digitales.

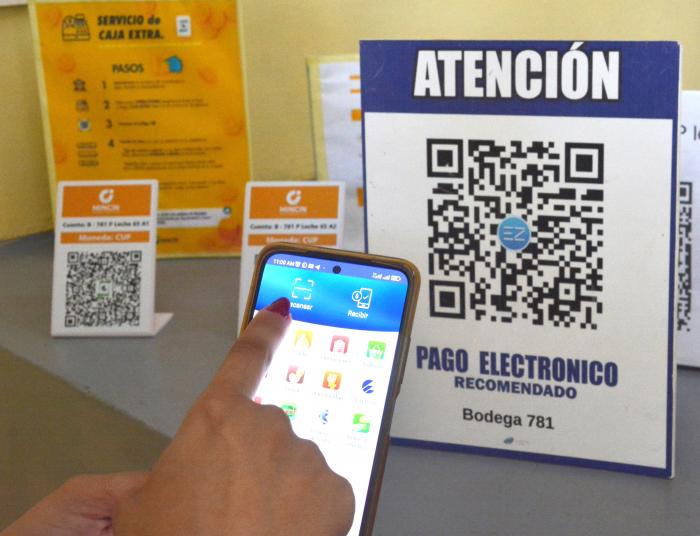

Han crecido los centros que ofertan el servicio de caja extra como punto de acceso financiero –solo en la actividad postal existen 164 unidades de correos con este servicio en 97 municipios de la Isla–, el número de terminales de puntos de venta (TPV-POS) y la opción del código qr para efectuar los pagos.

En los últimos siete años, la tasa de crecimiento de los pos ha sido de un 39 %, incluyendo el presente, para un total de 18 530 instalados en entidades de varios sectores de la economía.

Transfermóvil llegó el 2 de septiembre a 600 millones de operaciones en lo que va de año, de ellas más de 70 millones en el mes de agosto.

Ofrece unos 60 servicios y más de 40 000 negocios tienen contratado en este momento pago por qr por esta pasarela. Por su parte, más de 800 000 cubanos hacen uso de la plataforma EnZona, que posee una pasarela de pago en línea y un boulevard de tiendas virtuales.

En agosto crecieron en 100 000 los clientes de la Empresa Eléctrica La Habana que pagaron su factura vía electrónica, y se realizaron ferias comerciales con opciones de pago electrónico en varias provincias del país, con una buena aceptación de la población, y que incluyeron acciones de capacitación, así como habilitación de aplicaciones y servicios.

Hay un programa destinado a crear una cultura financiera y digital a nivel de toda la sociedad, con la participación de los Joven Club de Computación y Electrónica, la Unión de Informáticos de Cuba (UIC), la Asociación Nacional de Economistas y Contadores de Cuba (ANEC) y los bancos.

Pero este objetivo no se logra de hoy para mañana. De ahí el carácter gradual y progresivo de la bancarización, porque, además, en la implementación de algunas acciones que tienen puntos de contactos con determinados fenómenos de la economía, hay que ir paso a paso, y corregir a tiempo cualquier desviación.

Nada se hará que afecte al pueblo, destinatario principal de las bondades que ofrece la bancarización.

Toda medida que se implemente debe representar una mayor ventaja que el uso del efectivo, aunque este se mantiene como una opción de pago para las personas naturales.

Solo en la última semana, los Joven Club han capacitado a 30 730 personas, de ellas 4 010 adultos mayores; les instalaron 9 560 aplicaciones y realizaron 7 943 trámites digitales, el 77,37 % concluidos.

Atendieron a 2 695 entidades, de ellas 927 privadas, y habilitaron digitalmente a 406.

A su vez, afiliados a la UIC atienden y auxilian a personas de la tercera edad, residentes en hogares de ancianos, en el uso de las herramientas digitales.

Durante el mes de agosto, la radio y la televisión nacionales emitieron 185 reportes informativos; la Agencia Cubana de Noticias publicó 26 trabajos, 26 el periódico Granma y 28 Juventud Rebelde.

Se han realizado varias mesas redondas, acompañadas con forodebates sobre las temáticas que más preocupan al pueblo, en tanto varios medios digitales también dieron cobertura a este proceso.

Un factor esencial que ha generado no pocas preocupaciones en la población es el de la seguridad de las infraestructuras y pasarelas de pago, que soportan este proceso, desarrolladas con tecnologías propias.

Hay que decir que los especialistas cubanos crearon gran parte del conocimiento necesario para llevarlo a cabo, y no depender de productos de otros países.

La empresa Xetid ha trabajado con sus especialistas en desarrollo para lograr la seguridad de sus clientes, y han logrado reducir en más de un 90 % las denuncias por estafas o robos de credenciales. En el caso de Transfermóvil, no se reportan incidentes que afecten su funcionamiento en esta etapa.

LO QUE NOS FALTA

No obstante lo expuesto, los últimos sondeos realizados por diferentes vías refieren que existen insatisfacciones, dudas y preocupaciones en la población asociadas a la bancarización. En algunos casos, se vinculan a las tensiones propias de la situación económica del país.

En la actualidad existe una demanda de efectivo mayor que las disponibilidades que posee el sistema bancario para satisfacerlas.

Al respecto, resultan insuficientes los depósitos de efectivo de los actores económicos, en particular de las formas de gestión no estatal, en la cuenta reconocida con propósitos fiscales, cuestión que debe tener una transformación, a partir de las medidas adoptadas.

En lo sucesivo se precisa continuar gestionando la modernización y ampliación de la infraestructura tecnológica y de comunicaciones, acorde con la demanda de transacciones electrónicas y de soporte bancario, comercial e informativo; extender los canales de pago digitales en mercados agropecuarios estatales y privados, y puntos de venta de mipymes y de TCP.

Los enemigos de la Revolución insisten en resaltar que la bancarización tiene efectos negativos en la economía cubana –la denominan forzada, por decreto– y se empeñan en mostrar a una Cuba en bancarrota, y como Estado fallido. El mejor antídoto ante tantas mentiras y manipulaciones será estar bien informados y preparados.

La bancarización fomenta otros procesos, como el ordenamiento del sistema impositivo, la eliminación de causas y condiciones para la ocurrencia del delito y la corrupción, e impulsa el comercio electrónico, por citar algunos; pero su mayor aporte será que propiciará e incrementará la producción de bienes y servicios para satisfacer el consumo interno y la exportación, cuestión que es esencial para trazar el camino hacia el desarrollo del país.